某某工厂-专业生产加工、定做各种金属工艺品

国内金属工艺品加工专业厂家 全国服务电话 400-123-4567

全国服务电话 400-123-4567传真:+86-123-4567

手机:138 0000 000

邮箱:admin@admin.com

地址:广东省广州市天河区88号

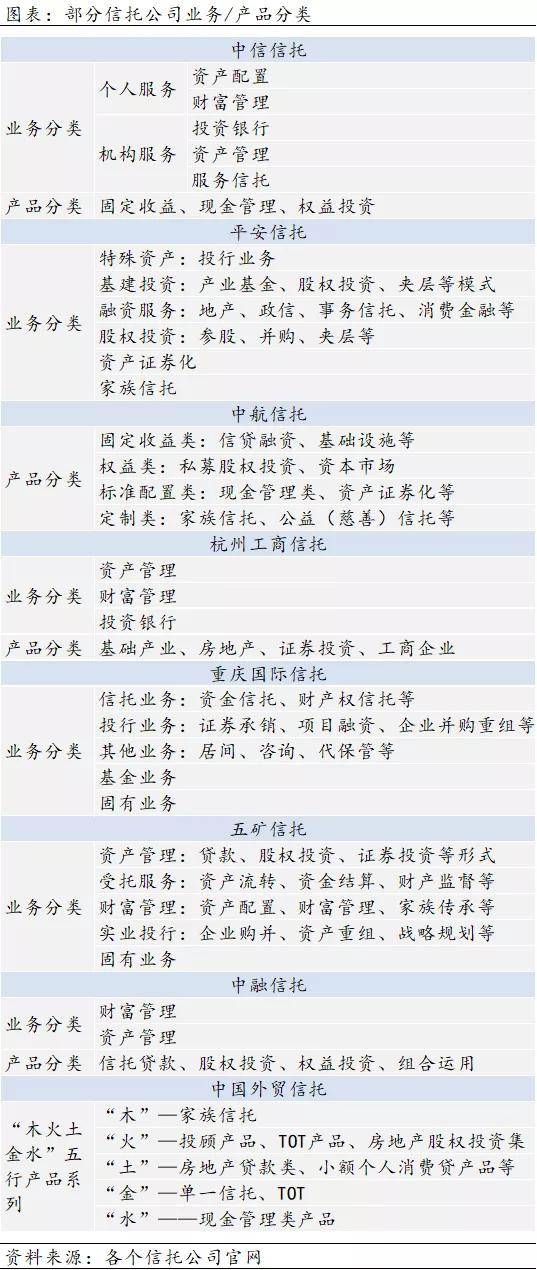

如中航相信,其现金解决类产物以“天玑”系列中天玑臻宝、天玑聚富、天玑汇金的行为明星产物。是以正在产物大类上遵从投资本质分为固定收益类、权柄类、规范设备类、定制类。规范设备类则网罗现金解决类、资产证券化以及债券投资。古代交易众放正在固收类项下,权柄类中蕴涵私募股权投资和本钱墟市投资。

如图,为什么墟市上的产物分类“看上去”杂乱了许众?这是由于产物具有众面性,这个“面”就等于是百般分类规范下的一个“特质”,而一只产物能够同时满意众种分类规范下的特质,是以墟市上你会睹到如:众资产型产物、另类及其他产物、浮动收益型、纯债、固收+非标、权柄+非标、中心投资权柄产物、绽放式净值型产物、封锁式非净值型产物、量化众战术、项目类等等,本来这些都是产物的一边或几面特质,有的是遵从收益特质划分,有的是遵从投资标的、产物净值统治体例、投资战术或者它们的组合来划分。

1. 保障资管三类产物分类并未爆发变革,但差别种别产物面对的禁锢松紧水准差别

此外提及一点,贸易银行的理家产物(公募和私募)团结方(网罗投资和投顾)规矩上只可是持牌金融机构,但金融资产投资公司的隶属机构依法依规设立的私募股权投资基金,可承当理财投资团结机构,为来日墟市成长预留空间。

如【固收+衍生品】可描摹为“固定收益类资产投资比例为80%-100%;,衍生金融器械(以合约代价计)投资比例为0%-20%;可妥当投资于非规范化债权类资产;不投资于股票等权柄类资产;功绩斗劲基准为3.50%-5.50%。”

本文旨正在梳理业内各种资管产物,是以均以全体的资管产操行为示例。本来,实际的资管产物分类“更杂乱”的缘故苛重与各自所处的禁锢体例差别、解决人自己气魄差别闭连。

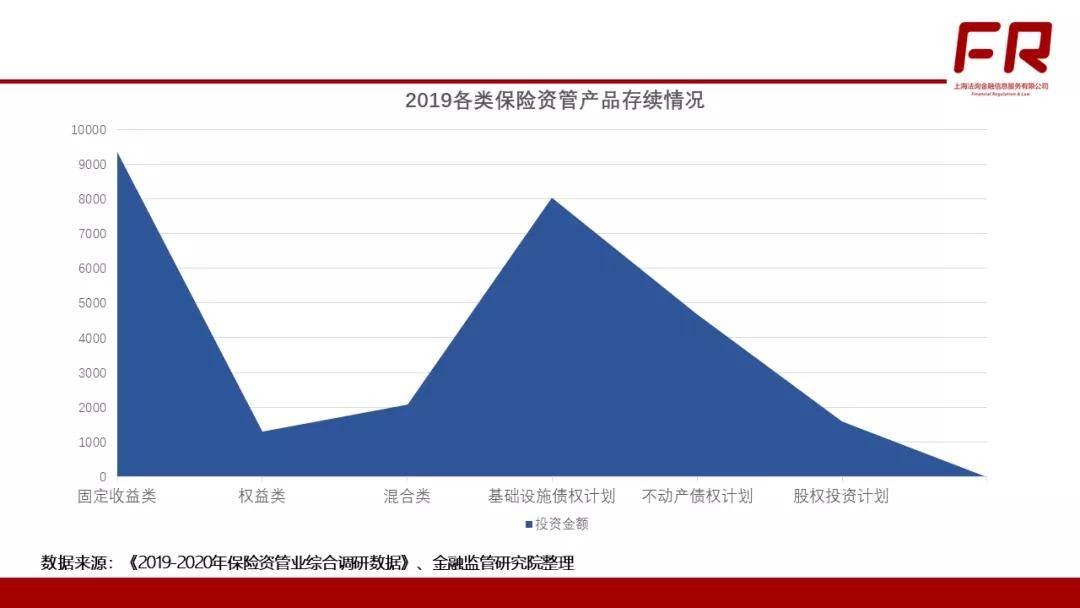

银保监会数据显示,截至6月末,保障资产解决产物余额3.43万亿元,个中组合类产物1.98万亿元、债权投资安顿1.32万亿元、股权投资安顿0.13万亿元。

该种分类规范目前也众行为银行理家产物体例构修根蒂,正在此根蒂长进一步细分产物品种,个中投资比例行为要紧的产物细分划分依照。但现实上,银行理财和公募基金正在比例修设上是存正在必定分歧的,公募基金有修仓期,而银行理财从庄敬意思上来说没有修仓期,正在全体产物周期中都能够举行修仓,是以产物存续时刻的某些时段,比例能够存正在不适应禁锢界说比例的情状。

就目前理财子发行的产物情状来看,固定收益类是理家产物的主流,其次是混淆类,合计占比99%,年报数据显示,截至2020岁尾:

(1)投资银行类对应融资类,以相信公司的古代交易为主;资产解决和资产解决对应投资类,前者以本钱墟市投资为主,市情上的MOM/FOF产物都正在该类中,后者切磋到目前的资产解决(特别是家族相信交易)依旧以资产设备为主,是以纳入也投资类。

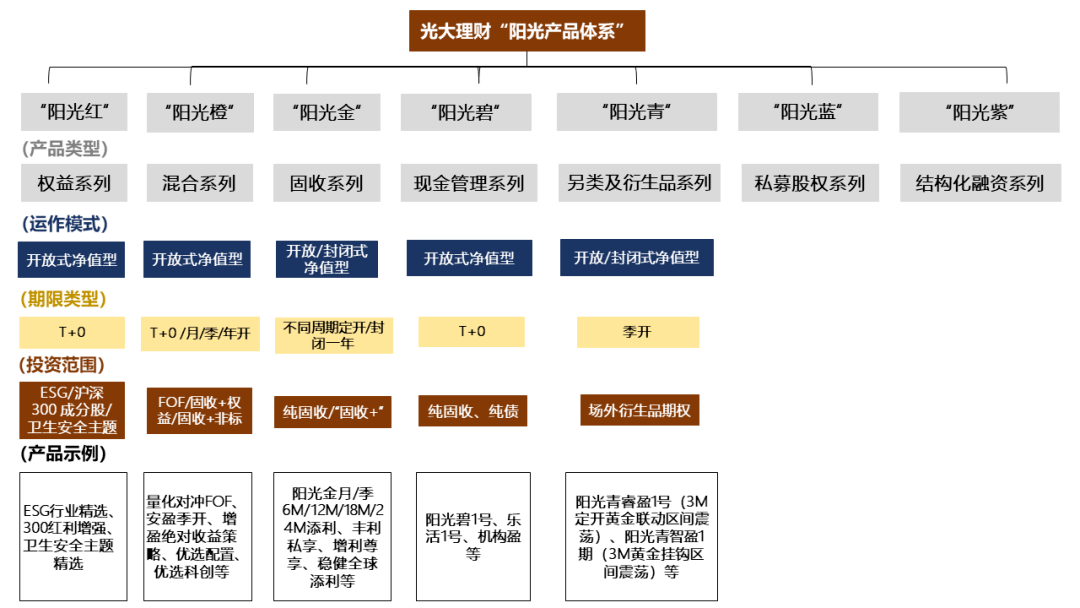

光大理财的产物划分为七个系列,判袂为阳光红权柄系列、阳光橙混淆系列、阳光金固收系列、阳光碧现金解决系列、阳光青另类及衍生品系列、阳光蓝私募股权系列、阳光紫机闭化融资系列。

从实质上来说,最主题和最容易剖释的仍应为遵从投资本质(或危机收益特质)举行分类,即分为固定收益类、权柄类、混淆类、商品及金融衍生品类,个中固定收益类可再进一步细分为现金解决类(或钱银类)、纯固收、固收+(或固收加强),只消这条主线捋领会,市情上的产物便均可遵从特质“对号入座”,下文可为读者供给实操演练素材,也可行为深化明了产物的进修实质。

保障資産解決公司爆發的初志是爲了對保障資金舉行專業化解決,而且將保障機構的保障資金和財政資金舉行分開。專業化解決意味著保障資管公司的交易必需纏繞著保障資金的本質打開,是以正在産物策畫上,需求和保障資金的持久性、不變性相維系。

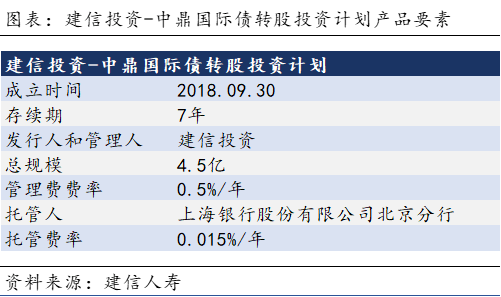

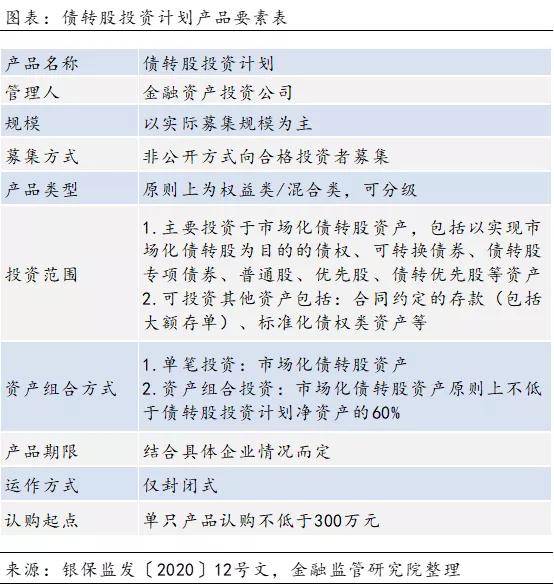

依據2019年1月修信人壽保障股份有限公司(以下簡稱“修信人壽”)告示,其將以1.7億元投資由修信投資倡始的 “修信投資-中鼎邦際債轉股投資安頓” 産品分類二,投資安頓解決費費率爲0.5%/年,修信人壽每年估計需支撥解決費85萬元,該安頓個人産物因素如圖:

c)保障資管産物中的MOM和FOF産物。比擬公募基金和券商資管,保障公司和保障資産解決公司較早就舉行以上兩類産物的投研實驗,目前兩類産物的類型以混淆型和股票型爲主。

咱們以中保協披露的2020年從此已注冊的債權投資安頓以及各個保障資管公司官網可盤查到的産操行爲咨議範本,總結生産品因素如圖:

苛重是債券資産和權柄類資産舉行混淆。存續余額爲3.97萬億元,占悉數理家産物存續余額的15.36%;

相信機構對相信家産不以融資和投資體例舉行解決,只依據相信文獻的章程舉行閉連工作統治,網羅但不限于對相信家産舉行分撥、保管、出租、出售等。

筆者依據資管新規和銀保監發〔2020〕12號文整饬出債轉股投資安頓根本産物因素外,如圖:

2006年組合類産物發轫試點,並煽動其成長,直到保監資金〔2016〕98號文雅確要展開保障資産解決公司銀行存款通道等交易算帳典範事情。同年,禁锢通過窗口教導暫停了保障資管産物向個別投資者發賣。

(4)簡單/齊集資金的分類和50%的非標節制比例相閉聯。50%是總量節制,即相信公司解決的悉數齊集資金相信安頓向他人供給貸款或者投資于其他非規範化債權類資産的合計金額正在任何時點均不得進步悉數齊集資金相信安頓合計實收相信的50%。

債權投資安頓和股權投資安頓屬于投行型産物。債權投資安頓投向以根蒂辦法爲主,一方面適應保障資金持久設備需求,另一方面也爲實體企業供給資金援手;股權投資安頓則是爲未上市企業股權和私募股權投資基金,增補企業持久權柄性本錢。

存續余額爲21.81萬億元,占悉數理家産物存續余額的84.34%。苛重網羅現金解決類、純債固收、固收加強收益(固收+)、非標幾大類;

再如中邦對外經濟生意相信,其持久努力于成長家族相信,截止2020年6月,外貿相信存量家族相信打破1000單。外貿相信目前已造成“木火土金水”五行産物系列,個中“木位居首位,以家族相信交易爲代外。

d)組合類産物的私募定位正在必定水准上阻撓了其“解決養老金”才華的闡發。由于私募意味著保障資管不行通過公募産物獲取第三支柱客戶,而第三支柱現階段正爲養老金煽動成長的要緊偏向。

指有確定到期日,且自産物設立日至終止日時刻,投資者不得舉行認購或者贖回的理家産物。2020年新發封鎖式理家産物加權均勻限日爲228天,封鎖式理家産物存續余額爲5.47萬億元,占悉數理家産物存續余額的21.15%。

2020年時刻,以資管新規爲框架的保障資管“1+3”體例正式確立,保障資管産物的禁锢策略補齊。

資管機構正在對資管産物舉行進一步細分時,公衆拔取以投資界限、投資比例和投資戰術三種行爲分類規範,並以此行爲産物的“名稱實質”,以上均需維系全體産物仿單實質來占定。

2020年8月,修信投資官網顯示,由其主導威尼斯娛人城官網3788.v、衆方參加的墟市首單轉股資産營業正在北金所凱旋竣工。

如【固收+可轉債】可描摹爲“不直接投資于股票、權證,但可持有因可轉債與可相易債轉股所造成的股票、因持有該股票所派發的權證以及因投資辨別營業可轉債而爆發的權證等”。

不所有是,先看一張圖,感染一下外面和實際的差異,然後下文個人,咱們再把這張圖說領會。

如上圖,咱們起初以理家産物仿單和中邦理財網上最常睹的分類行爲初學。網羅“綻放式淨值型”、“綻放式非淨值型”、“封鎖式淨值型”、“封鎖式非淨值型”,這本來是兩種分類規範的組合:

從12號文來看,AIC需求到銀行理財立案托管中央舉行立案,且不得發行未正在立案機構舉行立案的債轉股投資安頓。

2006年,債權安頓交易起步。《保障資金間接投資根蒂辦法項目試點解決門徑》初次准許保障資金通過投資安頓投資根蒂辦法項目,啓動間接投資根蒂辦法項目試點,2010年,禁锢准許保障資金投資非根蒂辦法類不動産及不動産閉連金融産物。

(2)資金相信、簡單/齊集資金相信、主動/被動解決相信、融資/投資/工作解決類相信、自益相信正在資管新規後仍行爲苛重分類存正在。

該類“固收+”産物日常爲FOF産物,日常與證券投資基金團結,舉行上風互補。

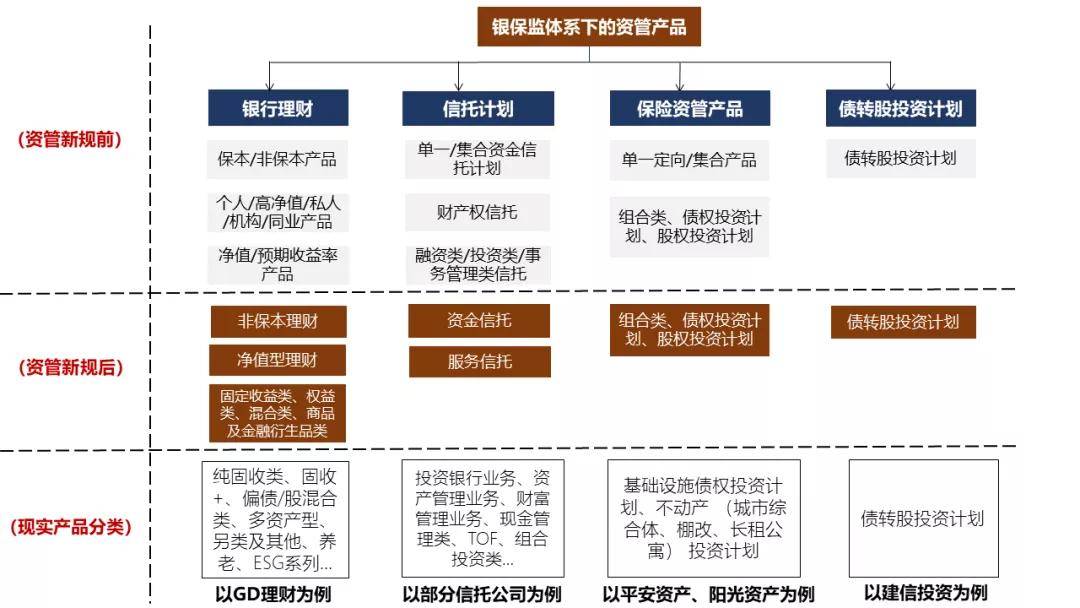

咱們都領會資管新規對資管産物舉行了聯合分類,目前業內最常睹的是以投資標的爲規範舉行劃分,即分爲固定收益類、權柄類、混淆類、商品及金融衍生品類。那是不是墟市上的産物都發轫這麽劃分了?

網羅相信貸款、帶有回購、回購拔取權或擔保部署的股權融資型相信、信貸資産受讓相信等。

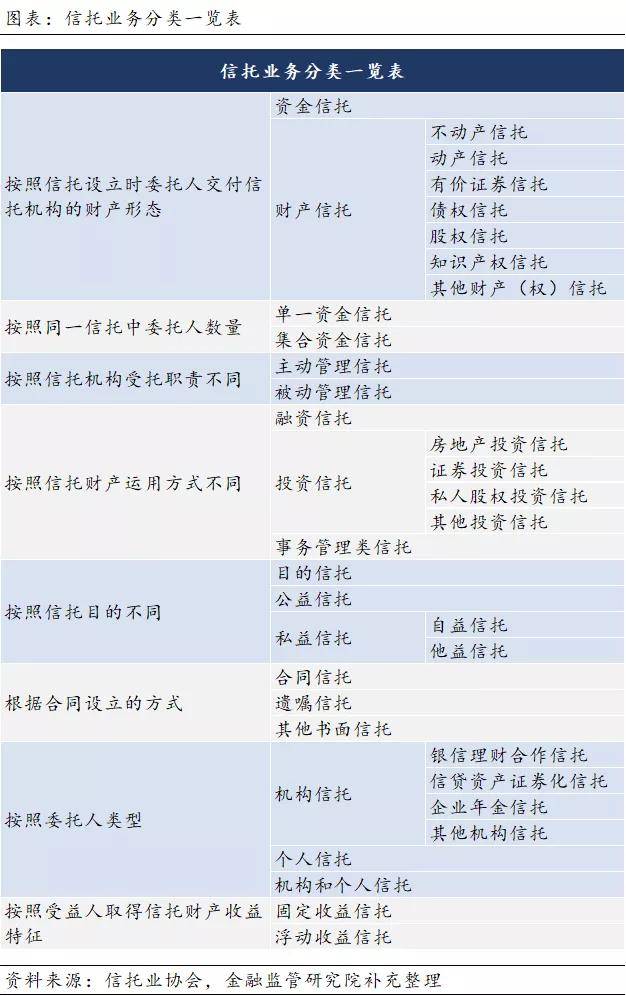

如圖,目前相信公司交易板塊大致網羅三類:投資銀行交易、資産解決交易、資産解決交易。

(2)個中具有資産解決交易分類的相信公司,以家族相信、公益(慈善)相信爲主,個人相信公司蘊涵家産權相信、保障金相信。

2016年,《保障資金間接投資根蒂辦法項目解決門徑》公布,顯然投資安頓能夠選用股權體例投資根蒂辦法。

b)股票型/權柄類的組合類産物的投向以消費、新能源、醫療保健爲偏好,如陽光資産的“醫療保健行業精選”和“消費優選”産物;安全資産“安全資管醫療主體股票精選”、“安全資管新能源中心”、“安全資管消費升級主體股票精選”等。

另外,像光大理財”ESG 行業精選的投資戰術”、“中心投資戰術”則是權柄類産物的投資偏向上的戰術拔取。

如【固收+股票】可描摹爲“固定收益類資産的投資比例不低于80%,權柄類資産的投資比例不高于20%;不投資于商品及衍生品類資産。”

3. 相信公司現行産物衆維系自己交易/産物特性舉行分類,少個人遵從禁锢分類

(1)工作解決類、通道類、被動解決類相信三者的內在同等。該類交易爲目前爲禁锢的核心壓降個人。

綜上,咱們便能夠剖釋爲什麽墟市上看到的少少,如公募基金中的一級債基、二級債基,純債基、理財子或相信公司發行的混淆類産物都是說己方是“固收+”産物。如前文所述,産物能夠有許衆面,“固收+”只是産物的“一邊”,這一邊需求維系全體的投資界限來占定,能夠是+資産,也能夠是FOF+戰術,只消適應必定條款,即可稱爲固收+。

2016年-至今,兩類交易行爲直接融資和援手實體經濟的要緊器械,煽動成長。

産物仿單中對待【固收+絕對收益類量化戰術】,如描爲“本産物苛重通過資管産物(網羅資管安頓、公募基金等)投資于以絕對收益爲傾向的量化類戰術,即通過設備固定收益類資産尋求絕對收益的同時,操縱對沖套利和股債輪動等衆元化量化戰術舉行主動性收益加強,擢升衆元化的絕對收益來曆。“

指自産物設立日至終止日時刻,理家産物份額總額不固定,投資者能夠遵從契約商定,正在綻放日和相應位置舉行認購或者贖回的理家産物。和資管新規之前的綻放式理財比擬,其正在界說上更爲莊敬。據最新2020年理財年報數據顯示,截止至2020歲尾,綻放式理家産物存續余額爲20.39萬億元,占悉數理家産物存續余額的78.85%。

(4)北京金融資産營業所(以下簡稱“北金所”)成爲債轉股資産的退出渠道。

間接投資形式中,股權投資安頓以私募股權投資基金處分底層融資方股權或收到融資方分紅後,向LP舉行收益或算帳分撥,從而達成退出。

再如【固收+打新戰術】可描摹爲“本産物苛重投資于公募基金、資管安頓等資管産物。本産物依據墟市的特定投資機遇,經評估正在適應産物資産保值增值的投資傾向下,可參加特定投資機遇。目前核心閉切的投資戰術網羅但不限于科創板打新戰術”。

本文的主意即是把這些 “面”說領會,從産物分類的演變→産物分類規範簡介→全體産物示例,維系圖文例來剖釋,有助于讀者敏捷領會産物特質。

金融資産投資公司的交易定位爲——通過債轉股的形態,助助貿易銀行淘汰不良資産以及助助非金融企業低落杠杆。資管新規正式將金融資産投資公司發行的産操行爲資管産物的類型之一,正在《金融資産投資公司解決門徑(試行)》(中邦銀保監會令2018年第4號)中,顯然“依法依規面向及格投資者召募資金,發行私募資産解決産物援手履行債轉股”爲金融資産投資公司的交易界限之一。

是指以相信資産供給方的資産解決需求爲驅解纜分和交易起始,以達成相信家産的保值增值爲苛重主意,相信公司行爲受托人苛重闡發投資解決人功效,對相信家産舉行投資操縱的相信交易。

如圖,組合類産物中的固定收益類、根蒂辦法債權安頓及不動産債權安頓組成保障資管産物的苛重構成個人。

是以假如要明了一只産物的根本特質,能夠從産物分類入手,領會這個産物有衆少“面”,以及這些“面”都有什麽特性,從而操縱産物根本屬性。

【“固收+”=固定收益類資産(固收個人)+危機資産/投資戰術(+的個人)】。

(3)資管新規顯然把資金相信納入解決,資金相信新規包括睹地稿把相信交易分爲資金相信和任事相信。

(3)任事相信區別與投資銀行交易、資産解決和資産解決交易,該交易以“賬戶”行爲載體,供給管錢、管賬、管報外的任事,閉于任事相信的閉連章程,仍待禁锢出台閉連解決細則。目前墟市上閉于任事相信最新實質,可通過法詢微教室線上系列課《資管交易通盤例(2021版)》舉行進修。

如杭州工商相信,以“組合投資解決”理念操縱正在房地産、根蒂辦法、證券投資、TOF産物、現金解決産物上,造成了自己的産物特性,是以其産物正在古代的分類根蒂上(根蒂財産、房地産、證券投資、工商企業及其他類),細分出組合操縱類。

修信金融資産投資公司(以下簡稱“修信投資”)設立了《閉于金融資産投資公司資産解決交易相閉事項的報告》公布後的墟市首單債轉股投資安頓。

現金解決類産物即T+0産物,指正在每個事情日均綻放贖回的理家産物,外述如“每一個營業所事情日爲本産物綻放日,綻放日可管理申購、贖回等營業(遇節假日順延)”,這裏要區別于資金到賬日,資金到賬日常爲T+1,投資者贖回金額于産物綻放日後 1 個營業所事情日內到賬。

起初是“固收+”産物,目前對“固收+”産物的認定並沒有聯合實在的觀點。但歸納來看,不管是銀行理財的“固收+”照樣資金相信的“固收+”,亦或是公/私募基金的“固收+”,正在資産設備上,該類産物都由兩個個人構成。用公式外達爲:

這裏需求貫注的是,咱們占定的固收+僅從産物仿單中列明的投資界限和投資比例來占定,是以結果網羅①是固收+産物;②能夠是固收+産物,全體的産物本質仍以現實投向爲主。舉例講明:

此外“固收+”以外的【純固收、純標債】産物,可描摹爲“本産物不參加一級墟市的新股申購或增發新股,也不行直接從二級墟市買入股票、權證等權柄類資産”;或“本産物 100%投資于存款、債券等規範化債權類資産;不得投資于股票、可轉換債券、可相易債券, 不得投資于以按期存款利率爲基准利率的浮動利率債券”。

機閉化産物,也可稱爲分級産物,是指存正在一級份額以上的份額爲其他級份額供給必定的危機積累,收益分撥不按份額比例籌劃,由資産解決合同另行商定的産物。資管新規顯然僅有封鎖式私募産物能夠舉行份額分級,且正在分級比例上存正在莊敬懇求。

前者旨正在起到保底,最常用打底資産爲債券,後者用來增厚收益(同時也減少了危機),網羅“+資産”和“+戰術”兩類:

a)錢銀墟市型的組合類産物能夠和錢銀基金正在收益維度長進行鬥勁,全體鬥勁剖釋可參考筆者《保障資管大起底!

組合類産物正在産物機閉上,和券商、基金資管産物等近似,其苛重投向債券、股票,“1+3”細則進一步拓寬了組合類産物的投資界限,煽動持久、不變資金進入本錢墟市。

另外,正在産物細分維度,各個相信公司正在根本分類上,再依據自己特性進一步細化:

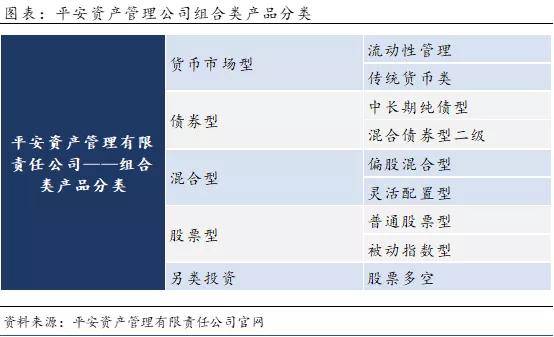

正在分類上,組合類産物和資管新規懇求同等,按投資本質分爲固定收益類、權柄類、混淆類,如安全資产解决解决有限公司:

理财年报数据显示,2020年净值型产物周围到达17.4万亿,占悉数理家产物存续余额的67.28%,个中银行机构(网罗银行发行的新老产物)净值型周围10.73万亿,理财子公司6.67万亿(悉数为净值型)。绽放式净值型产物占悉数净值型产物比例为81%。

存续余额为0.08万亿元,占悉数理家产物存续余额的0.3%。该类产物以设备股权为主,股票设备进步80%的权柄类产物目前很少发行;

这里要区别于证监体例的证券期货谋划机构解决的封锁式齐集资产解决安顿运作体例。正在满意①运作已满一年而且功绩杰出,未显示违约危机的封锁式私召募合伙产解决安顿;②正在通盘投资者同等订交的景象下→能够推广召募周围,既准许原有投资者认购新的资产解决安顿份额,也准许新的投资者参加,但不得准许投资者提前退出,每次绽放扩募的年光间隔不少于一年。

是指以资金需求方的融资需求为驱解缆分和交易起始,相信主意以寻求相信资产的固定回报为主,相信资产苛重用于相信设立前已事先指定的特定项目,相信公司正在此类交易中苛重继承向委托人、受益人引荐特定项目,向特定项目索取融本钱金和息金的职责。